ENTREVISTA: EFEITO BARGANHA E COTAÇÃO FENÔMENOS QUE PERMITEM OCORRÊNCIA SUPERFATURAMENTO COM PREÇOS INFERIORES ÀS REFERÊNCIAS OFICIAIS”, POR LAÉRCIO DE OLIVEIRA E SILVA FILHO, MARCOS CAVALCANTI LIMA E RAFAEL GONÇALVES MACIEL (DPF)

.

“Efeito Barganha e Cotação Fenômenos que Permitem Ocorrência Superfaturamento com Preços Inferiores às Referências Oficiais” foi o tema do artigo técnico apresentado pelos peritos do Departamento da Polícia Federal (DPF), Laércio de Oliveira e Silva Filho, Marcos Cavalcanti Lima e Rafael Gonçalves Maciel, durante o XIII Simpósio Nacional de Auditoria de Obras Públicas, realizado em 2010 na cidade de Porto Alegre (RS).

Em comemoração aos seus 20 anos de fundação, o Instituto Brasileiro de Auditoria de Obras Públicas entrevistou os colegas para entender o porquê da escolha deste tema de estudo à época e quais os resultados obtidos, na opinião dos peritos, de lá até os dias atuais. Confira:

IBRAOP – Relate como se deu a seleção do tema deste artigo.

LAÉRCIO – A despeito da crise de 2008, vivíamos no Brasil a pujança do setor de construção civil, que durou até o ano de 2014. Havia um mercado imobiliário em erupção, inflando os preços de venda dos imóveis. Na esfera pública, tanto os órgãos de controle quanto de repressão ocupavam-se com as grandes obras destinadas à Copa e aos Jogos Olímpicos.

RAFAEL – Na época, tínhamos o maior efetivo já registrado no Serviço de Perícias de Engenharia do Instituto Nacional de Criminalística, com cerca de 15 engenheiros civis. Tentávamos, na medida do possível, acompanhar a demanda crescente de investigações envolvendo obras de infraestrutura realizadas pelo Governo Federal.

LAÉRCIO – Por outro lado, no setor público, a consolidação do sistema SINAPI como um teto para os gastos com obras públicas, especialmente prédios, encontrava cada vez mais respaldo legal e técnico, avançando nas licitações por todo o território nacional. Pela primeira vez, tínhamos um sistema de custos de abrangência federal, com sólido embasamento técnico, servindo como balizador das despesas com obras públicas. Seu sucesso, como era de se esperar, suscitou oposição entre alguns setores econômicos, que deram início a uma campanha, difusa e com diversas frentes, para que se retirassem esses limites de despesas com obras. Uma das vítimas foi a própria tabela do SINAPI, que começou a ser atacada tanto em fóruns técnicos quanto na mídia. Afirmavam que o SINAPI não refletia corretamente as despesas de construção, devendo ser majorado.

RAFAEL – Muitas de nossas investigações revelavam que, no âmbito das auditorias prévias realizadas pelos órgãos de controle, empresas e órgãos auditados procuravam desqualificar os sistemas de referência de preços já consolidados no meio técnico, particularmente o SINAPI. Segundo eles, a mediana divulgada pela Caixa, adotada como teto pelos órgãos de controle, não era suficiente para cobrir os custos dos serviços realizados em obras de grande porte.

Ocorre que o senso comum indicava lógica exatamente oposta: se o referencial era suficiente para executar pequenas obras, com gerenciamento mais precário, como não cobriria os custos de obras maiores, onde a execução assume características de linha de produção, com redução de perdas e ganho de produtividade? Além disso, como ignorar o fato de que os principais insumos da construção civil são sempre os mesmos e, nas obras de grande porte, são adquiridos em quantidades que permitem negociação de descontos jamais concedidos ao comprador do varejo?

IBRAOP – Quais foram as principais dificuldades no desenvolvimento desse estudo?

LAÉRCIO – O desafio era descobrir onde estava a verdade. Tínhamos uma percepção, oriunda da técnica de orçamentação de obras, que o sistema de orçamento que subsidiava o SINAPI remunerava, sim, corretamente as despesas de obras. Mas não havia estudos publicados que transformassem em números nossa percepção empírica.

RAFAEL – Do ponto de vista técnico, a modelagem do problema foi a etapa mais difícil. Para dimensionar a redução do valor global de uma obra de acordo com os descontos obtidos na compra de seus principais insumos, era preciso transformar cada “orçamento-paradigma” em uma lista de insumos, abrindo todas as composições de preços unitários da planilha orçamentária.

MARCOS – Outra dificuldade foi o acesso ao dados de TODAS as composições do SINAPI antes de 2010, bem como poder fazer um considerável trabalho de pesquisas de campo. Por fim, tínhamos também o desafio de obter acesso a preços reais de contratos de grande porte.

O próximo passo foi a obtenção de um consistente conjunto de projetos do SINAPI que foi destrinchado em insumos em um grande espectro temporal e para todos os estados da federação.

RAFAEL – Em seguida, era preciso definir o porte que as “obras-paradigma” precisavam assumir para que os seus principais insumos fossem demandados em quantidade que justificasse a aplicação dos efeitos cotação e barganha. Novamente, para nossa surpresa, o porte das obras sequer precisava ser tão grande, sendo possível observar os resultados para investimentos superiores a R$ 10 milhões (data-base: maio de 2010).

LAÉRCIO – Iniciados os trabalhos, constatamos que a tabela do SINAPI, quando corretamente aplicada, resultava valores sensivelmente mais altos que os custos reais de construção, que pudemos obter tanto de contratos periciados, quanto de levantamentos obtidos a partir de buscas e apreensões feitas pela Polícia Federal em escritórios de construtoras sob investigação.

Com o avanço dos trabalhos, percebemos que a solução não estava na técnica de orçamentação de obras, mas no comportamento econômico dos agentes que atuam na construção civil. Percebemos que a compra de insumos de construção inclui ações não consideradas na tabela do SINAPI, como os processos de cotação de preços e negociações. A partir daí, o trabalho debruçou-se sobre o desafio de quantificar o valor monetário dessas ações, o que pudemos fazer após alguns pesados meses de trabalho, podemos dizer com muito orgulho.

RAFAEL – Tudo isso nos motivou a sair do senso comum e mensurar, de forma técnica e objetiva, o segundo efeito citado, isto é, a redução no custo global das obras cujos principais insumos são adquiridos em larga escala.

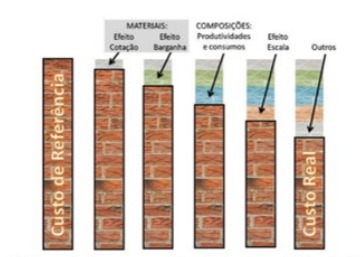

Para nossa surpresa, ao longo dos estudos realizados, constatamos que até mesmo as compras de varejo podiam ser realizadas com desconto significativo em relação à mediana do SINAPI, bastando, para isso, realizar a cotação em 3 fornecedores distintos e escolher o menor preço global da lista de aquisição desejada. Isso foi o que denominamos “EFEITO COTAÇÃO”.

Para as compras em larga escala, consultadas em acervo digital de atas de registro de preços, confirmamos a existência de desconto adicional em relação às compras de varejo. Essa margem adicional de desconto obtida em virtude do porte da compra foi denominada “EFEITO BARGANHA”.

IBRAOP – Qual resultado prático surgiu da apresentação desse trabalho?

LAÉRCIO – Acreditamos que o primeiro resultado foi uma vitória na guerra ideológica que estava sendo travada nos meios técnicos e mesmo na grande mídia. Pudemos apresentar um estudo embasado no qual demonstrávamos a justiça da tabela do SINAPI, ao contrário do que se estava alegando. Lembramo-nos até de uma comissão para elaboração de norma da ABNT sobre orçamento de obras de infraestrutura que veio a ser instituída naquela época… A luta era intensa.

Assim, conferir segurança para os agentes públicos, ao longo das fases interna e externa das licitações de obras públicas, usarem o SINAPI como limite de preço. Conseguimos defender a linha fortificada da defesa do gasto público, ao menos em um de seus bastiões!

A Procuradoria-Geral da República, reconhecendo a importância do trabalho desenvolvido na PF, convocou, no ano de 2010, uma audiência pública sobre o assunto, encerrada com uma recomendação para que todos os órgãos da Administração Federal usassem o SINAPI como limite de gasto para as obras sob sua responsabilidade, além de levar em conta os descontos oriundos dos efeitos de cotação e barganha levantados em nosso estudo.

RAFAEL – Ao divulgarmos os resultados, muitos tiveram a impressão de que estávamos desqualificando o procedimento de coleta e divulgação de preços do SINAPI, o que não era o caso. Pelo contrário, reforçamos a confiabilidade do sistema e demonstramos que o erro estava em assumir que um comprador qualquer se contenta em realizar suas aquisições pelo valor mediano do mercado, sem realizar qualquer ação de cotação ou barganha para obter vantagem. Em outras palavras, o valor global de uma aquisição de insumos, calculado pela mediana, corresponderia ao resultado de um processo aleatório de compra, em que há idêntica probabilidade de obtenção de valores maiores ou menores que a tendência central.

IBRAOP – Existe algum aspecto do seu artigo que você acha interessante destacar?

LAÉRCIO – Preocupamo-nos em elaborar um critério de cálculo simples para o gestor público. Ao lado das considerações técnicas do estudo, apresentamos valores mínimos e de ampla aplicabilidade para se aplicar o desconto relativo aos processos de cotação e barganha nos orçamentos de obras.

O sucesso desse método pôde, inclusive, ser constatado em várias licitações para obras da Polícia Federal das quais tomamos parte como consultores ou proponentes. A economia de recursos para a Administração se transformou em divisas para a União!

RAFAEL – Foi um estudo pioneiro. Os resultados divulgados à época tiveram bastante impacto na mídia, ajudando a desconstruir uma narrativa falaciosa e reforçando a confiabilidade dos procedimentos de auditoria e perícia, baseados nos sistemas oficiais de referência de preços.

IBRAOP – Por fim, como você acredita que o Ibraop deve atuar para continuar contribuindo para a melhoria do controle das obras públicas no país?

LAÉRCIO – Ficamos com a sensação de que a sociedade, por vezes, cansa-se de suas próprias virtudes. O grande ciclo de controle de custo de obras públicas por meio do SINAPI parece ter ultrapassado seu ápice e dá sinais de desgaste. Velhos ajustes que redundavam no superfaturamento de obras parecem se reencarnar sob outras denominações e regidos por novas leis, criando um enorme desafio para a auditoria e para a Polícia Federal. Reinventar-se é uma ideia central que deve balizar nossa ação para o futuro. Costumamos dizer que o crime é muito criativo e seu combate sempre deve ser reelaborado. Recordamos a célebre frase de São Francisco de Assis, dirigida a seus confrades já no final de sua vida: “Irmãos, comecemos, pois até agora pouco ou nada fizemos.”